A TV segmentada no Brasil

hoje

César Ricardo Siqueira Bolaño, Universidade Federal de Sergipe

bolano@sergipe.ufs.br

1999

O

atual modelo comercial da TV segmentada no Brasil é de exclusividade, ou seja,

canais feitos ou empacotados pelas programadoras são restritos a suas operações,

de seus parceiros, afiliadas ou franqueadas. Ao contrário da TV de massa, em

que a regra é a afiliação, na segmentada predomina amplamente o sistema de

franquia. Assim, as programadoras são muitas vezes conhecidas como

franqueadoras, grupos que licenciam uma

marca e distribuem programação. As operadoras franqueadas recebem a programação

e o direito de uso das marcas. A idéia principal que motiva o lançamento de um

pacote de franquias é a impossibilidade de cobertura de todo o mercado com

operações próprias. Os franqueados, além da marca e do conteúdo, têm acesso a todo conhecimento da

infra-estrutura, modelos de vendas, qualificação de fornecedores e marketing. O

franqueado da TVA deve pagar cerca de 2% de seu faturamento. O pacote de

serviços da Net Brasil deve custar de 2,5% a 5% da receita do franqueado,

segundo o Anuário Pay-TV (1999).

O quadro 1 relaciona

as 25 maiores operadoras do País, por número de assinantes. A terceira coluna

apresenta a MSO a que cada uma delas se filia. O termo MSO (Multiple System

Operators) se refere a empresas que controlam mais de uma operação de TV por

assinatura. Eram as seguintes as principais MSO's brasileiras em 1998, segundo

se depreende do Anuário Pay-TV de 1999: Image TV, Globo Cabo, Net Sul, TVA

Sistemas, Canbrás Participações, Canbrás/TVA, Unicabo, Transcabo e TV Filme.

Mas trata-se de um quadro extremamente provisório, tendo em vista o fato de que

nos encontramos ainda em plena fase de implantação do sistema em nível

nacional, através de rodadas sucessivas de licitações para operação de redes de

cabo e MMDS em todo o território nacional.

Assim, em agosto de 1999, a revista Pay-TV dava um

quadro bastante completo das "operações

existentes ou que devem entrar em funcionamento dentro dos prazos previstos

pelos contratos de concessão", o que varia de acordo com a localidade,

mas não devem, em geral, passar de julho de 2000, segundo os autores do

relatório. Não foram consideradas as operações de DTH (direct to home), que têm cobertura nacional, nem aquelas de condomínios

ou não licenciadas, que não são reconhecidas pela ANATEL. Assim, "os critérios utilizados para esse

mapeamento foram basicamente dois: a empresa deve estar outorgada pela ANATEL

ou ter vencido a licitação e manifestado firme interesse em honrar os compromissos"

(Pay-TV, agosto de 1999, p. 27).

Quadro 1

As 25 maiores operadoras do

país em número de assinantes

|

OPERADORA |

LOCALIDADE |

MSO |

ASSINANTES |

|

Net |

São Paulo (SP) |

Globo Cabo |

382.447 |

|

Net |

Rio de Janeiro (RJ) |

Globo Cabo |

232.129 |

|

TVA |

São Paulo (SP) |

TVA |

168.061 |

|

Net |

Belo Horizonte (MG) |

Globo Cabo |

121.100 |

|

Net |

Porto Alegre (RS) |

Net Sul |

114.677 |

|

TVA |

Rio de Janeiro (RJ) |

TVA |

94.849 |

|

Net |

Curitiba (PR) |

Net Sul |

59.086 |

|

TV Filme |

Brasília (DF) |

TV Filme |

57.753 |

|

Net |

Santos (SP) |

Globo Cabo |

57.300 |

|

Net |

Campinas (SP) |

Unicabo |

46.297 |

|

Net |

Brasília (DF) |

Globo Cabo |

41.971 |

|

TV Filme |

Belém (PA) |

TV Filme |

38.026 |

|

TVA |

Curitiba (PR) |

TVA |

32.886 |

|

Canbrás |

ABC (SP) |

Canbrás |

27.592 |

|

Net |

Goiânia (GO) |

Globo Cabo |

25.300 |

|

Net |

Florianópolis (SC) |

Net Sul |

23.806 |

|

Net |

Piracicaba (SP) |

Globo Cabo |

21.400 |

|

Net |

Recife (PE) |

Globo Cabo |

20.704 |

|

Net |

Jundiaí (SP) |

Unicabo |

20.329 |

|

Net |

Ribeirão Preto (SP) |

Globo Cabo |

20.300 |

|

Net |

Londrina (PR) |

Independente |

18.940 |

|

Net |

Sorocaba (SP) |

Globo Cabo |

18.100 |

|

Net |

Caxias do Sul (RS) |

Net Sul |

15.756 |

|

Image TV |

Uberlândia (MG) |

Lightel |

15.718 |

|

TV Filme |

Goiânia (GO) |

TV Filme |

15.311 |

Reproduzido do Anuário Pay-TV 1999

O resultado mostra mais de 140 cidades servidas de TV a cabo e MMDS em

todos os estados da União, com exceção de Roraima. Contam-se agora 52 grupos

controlando toas as concessões do país, muitos deles locais. Em Anexo apresento

a relação completa publicada pela revista. Mas trata-se ainda de uma lista

provisória. Já em Setembro, a mesma revista dava conta de que a ANATEL prometia

outras 380 outorgas ainda para 1999. "Prova

destas intenções é o fato de ter colocado em licitação apenas no último mês de

agosto outorgas de TV a cabo para 70 localidades e mais 79 outorgas de MMDS,

que atingem na prática 149 municípios

diferentes. Ou seja, são cerca de 520 possíveis novas operações até o ano

2000." (Pay-TV, Setembro de 1999, p. 8)

O quadro 2

apresenta o conjunto das programadoras do País e os canais programados por cada

uma no final de 1998. Note-se que não há necessariamente coincidência entre a

filiação a uma MSO (coluna 3) e a relação com uma das grandes

programadoras/franqueadoras (coluna 1). Esse fenômeno demonstra a assimetria

existente entre esses dois tipos de agentes. Do lado da oferta, temos uma

estrutura oligopólica nacional, muito mais concentrada e estabilizada desde

1995, como apontei em outro artigo (Bolaño, 1998), ao definir um conceito de

"multiplicidade da oferta", que marcaria uma nova fase de

desenvolvimento da televisão brasileira, segundo havia proposto Brittos (1998),

como aquele momento em que a TV segmentada já se estrutura como oligopólio

nacional em concorrência com a TV de massa.

A história da TV segmentada no Brasil, contada por

Duarte (1996) , deixa muito clara a existência de um período anterior em que a

mesma se organizava, assim como ocorreu com a TV de massa até 1965, em bases

locais e não oligopólicas. O acompanhamento da evolução recente do mercado em

exame nos mostra que, em 1995, a lei da TV a cabo viria a referendar o

poderio das duas principais empresas do

setor, que haviam-se lançado num processo acelerado de aquisições nos dois anos

anteriores, chegando a constituir praticamente um duopólio na programação,

agora nacional, ao mesmo tempo em que assumiam também uma posição hegemônica no

concernente ao mercado das operadoras locais, onde a concentração, de qualquer

forma, é menor e, nesta fase de constituição do mercado através dos processos

de licitação da ANATEL, tende a desconcentrar-se ainda mais, abrindo espaço

para eventuais processos futuros de reconcentração e de entrada de possíveis

concorrentes nacionais ou internacionais, inclusive no mercado das

programadoras/franqueadoras.

Brittos (1999) chama o período de 1993 a 1994 de “fase

da ordenação” e divide todo o período anterior, da primeira solicitação de

autorização (negada) em 1974, pela Universidade Federal do Rio Grande do Sul,

até a entrada da TVA, em 1991, após adquirir, em 1990, o controle do Canal+ e

do Super Canal, do empresário Mathias Machline, o primeiro capital de maior

vulto que entra no mercado em 1989; da Globosat, da RBS, da Multinacal e da

Pluralsat, todas também em 1991, e os rearranjos efetuados em 1992, com a

expansão da RBS no Rio Grande do Sul e o reposicionamento da Globo, em duas

fases: a do “pré-mercado” (experimental e sem amparo legal) e a de pulverização,

iniciada em 1988, com os primeiros diplomas legais, que permitiram a expansão

dos sistemas chamados de DIS-TV (distribuição de sinais de Tv por meios

físicos).

O fato é que, com o processo de outorga interrompido em

1991 e as autorizações paralizadas, Globo e Abril dedicaram-se, entre 1993 e

1994, a adquirir operações de caso e MMDS de terceiros. Além disso, Globo, RBS

e Multicanal uniram-se, formando a Net-Brasil, que ficou com a distribuição e

operação de canais, cabendo à Globosat a programação, enquanto que a TVA

dividia suas atividades em TVA programadora e TVA distribuidora, associando-se,

ainda, ao Chase Manhattan Bank. Por outro lado,

“ao programar canais exclusivos,

associar-se a eles ou distribui-los, Globo e Abril diferenciaram seus produtos,

constituindo uma barreira [à entrada] preponderante ... Os canais Globosat

foram reforçados, enquanto o line-up da Net somou produtos de outras

programadoras. A TVA seguiu o caminho, além do mais, lançando o HBO Brasil,

resultado da união entre TVA, Warner Bros., HBO, Sony Pictures e OLE

Communications ... A partir de 1994 algumas participações de grupos argentinos

foram vendidas para a Globo, RBS e Multicanal, que se tornou a maior operadora

de cabo do país ... Houve um salto quanto à quantidade de assinantes ...,

passando de 250 mil, em 1993, o primeiro ano do qual se possui esse tipo de

dado, para 700 mil, em 1994” (Brittos,

1999, p. 11 e seg.).

Estamos todos de Acordo, portanto, com que o período de 1993 a 1994 foi de acelerada concentração e reestruturação do mercado, representando a transição de uma fase marcada por operações localizadas, experimentais e pela indefinição regulamentar para outra oligopolista, nacionalmente integrada e articulada às estratégias globais do oligopólio mundial da TV segmentada. Brittos resume a situação do período anterior à constituição do oligopólio, de maneira muito feliz, como “um período de lançamento dos atores no mercado, sendo marcado por indefinição da estrutura produtiva, registrada em incerteza legal e falta de clareza dos caminhos tecnológicos”, o que dificultava o traçado de estratégias e, consequentemente, a entrada dos principais grupos, os quais, por outro lado, ao debutarem no setor, acabaram fazendo opções tecnológicas (MMDS e DBS com poucos canais) que seriam alteradas depois. “O resultado é que esse momento nem é considerado pela Associação Brasileira de Telecomunicações por Assinatura (ABTA), que não dispõe do número de assinantes nos cinco primeiros anos” (Brittos, 1999, p. 10 e seg.).

Os principais movimentos referentes ao período de 1995 a 1998, ou seja, à primeira fase de funcionamento do oligopólio, antes dos processos de concessão de novos canais, podem ser assim resumidos:

“O movimento de associação e maior presença do capital internacional no país ... prosseguiu ... A TVA ... em 1995 passou a ser propriedade também do Capital Cities/ABC, The Hearst Corporation e Falcon International Communications. No mesmo ano, a TVA uniu-se aos grupos Hughes Communication, Multivisión e Cisneros, formando o consórcio transnacional DirecTV, ... pioneiro na implantação de DTH no país, em 1996. Também em 1996, Globo, RBS, News Corporation, TCI e Televisa associaram-se para formar um segundo consórcio de DTH, o Sky, que só começou a operar no país em 1997 ... Em 1995 ... a TVA introduziu em Curitiba ... o pay per view ... [e em 1997 foram iniciados os] testes de transmissão de acesso à internet ... pela Net Sul ... [No mesmo ano] a Net adquiriu o controle da Multicanal, cuja marca foi extinta em 1998, e a Globosat atualizou a sua, passando a chamar-se Globosat Canais. Outro recurso utilizado a partir de 1997 são as várias opções de pacotes, alterando o preço conforme o número de canais” (Brittos, 1999, p. 12 e seg.).

Finalmente, em 1998, após a tentativa tumultuada de 1997, iniciou-se efetivamente o processo de novas concessões, que marca um novo período de desenvolvimento do mercado brasileiro de televisão segmentada.

Quadro 2

As

programadoras e seus canais de exclusividade distribuídos no Brasil

A - PROGRAMADORAS NACIONAIS

|

|

Canal Brasil |

|

|

Eurochannel |

|

TV |

|

|

S |

|

|

G |

Premiere |

|

|

Show Time |

|

F |

|

|

T |

Agrosat |

|

L |

SporTV |

|

T |

ESPN Internat. |

|

I |

Canal Adulto |

|

A |

Cinesex |

|

O |

Shoptime |

|

V |

ESPN Brasil |

|

L |

|

|

R |

Canal Médico |

|

B |

GNT |

|

A |

Supercanal |

|

M |

|

|

W |

Cinehouse 1 |

|

O |

USA |

|

|

Bravo Brasil |

|

E |

|

|

A |

Cinehouse 2 |

|

S |

Telecine |

|

|

CMT |

|

|

|

|

V |

|

|

A |

Multishow |

|

|

|

|

|

|

|

E |

|

|

T |

Globo News |

|

|

|

|

|

|

|

|

|

|

|

Futura |

|

|

|

|

|

|

|

|

|

B - PROGRAMADORAS INTERNACIONAIS

|

T |

|

|

H |

|

|

F |

|

|

M |

|

|

U |

TNT |

|

B |

HBO |

|

O |

Fox |

|

G |

|

|

R |

CNN INTERNAT. |

|

O |

HBO 2 |

|

X |

Fox Kids |

|

M |

|

|

N |

CNN em Esp. |

|

B |

Cinemax |

|

|

|

|

B |

MGM Family |

|

E |

Cartoon Net. |

|

R |

E! Entertaiment |

|

|

|

|

R |

Casa Club |

|

R |

|

|

A |

Warner |

|

|

|

|

A |

MGM Gold |

|

|

|

|

S |

Sony |

|

M |

|

|

S |

|

|

|

|

|

I |

Mundo |

|

T |

MTV Brasil |

|

I |

|

|

|

|

|

L |

Teleuno |

|

V |

Nicklodeon |

|

L |

|

Existem

atualmente no Brasil duas grandes programadoras nacionais (Globosat e TVA

Programadora) e sete programadoras chamadas “independentes”, cinco das quais

(Fox, HBO Brasil, MTV Network, Turner, MGM Brasil) internacionais[1].

A maior parte das operadoras no Brasil

atualmente é afiliada ao sistema Net Brasil (cerca de 65%). Aproximadamente 29%

são ligadas à TVA Network e cerca de 6% são independentes, como mostra o gráfico 1. Na verdade, as

independentes ficam, de fato, atreladas às duas grandes, que possuem a quase

totalidade dos contratos com as operadoras locais. Assim, para ter acesso a

estas últimas e, portanto, ao público, normalmente as “independentes” são

obrigadas a passar por uma das duas grandes, fato que poderá modificar-se a

partir do atual processo de concessões para novos operadores locais, como se

verá a seguir.

Gráfico 1

Dados

extraídos do Anuário Pay-TV 1999

Completam

este panorama as operadoras de DTH. Além das duas que possuem pontos de venda

em todo o território nacional, DirecTV e Netsat (Sky), atuam no país as

seguintes: Tecsat, TVA Digisat (banda C), Rede Record, KTV, TV do Amazonas, DTC

(Rede Independência) e Rede Holms. O quadro

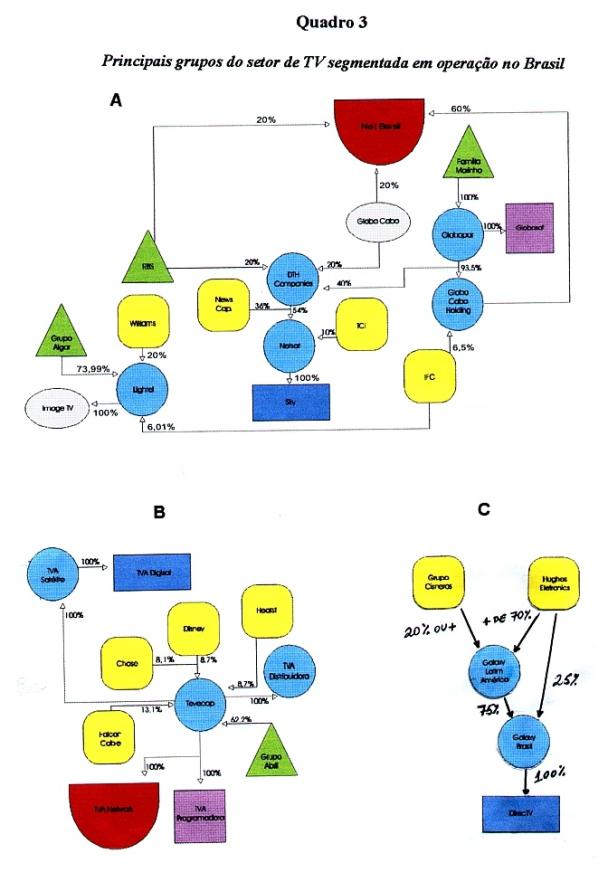

3 condensa as informações relativas à propriedade dos principais atores do

setor de TV segmentada no Brasil.

A complexidade

dos interesses e o grande número de agentes envolvidos não impede a existência

de uma concentração das operações do setor em alguns grupos de empresas, dois

dos quais amplamente hegemônicos. Essa concentração é ainda maior do que a

verificada na TV de massa, no interior da qual convivem cinco redes nacionais

privadas, duas públicas e algumas redes regionais (que chegam a atingir o

mercado nacional através justamente dos sistemas de cabo e das antenas

parabólicas) de menor porte, ainda que, neste caso, a concentração em torno da líder

indique uma estrutura mais hierarquizada do que na TV segmentada, onde não é

tão brutal a assimetria entre as duas maiores redes. Por outro lado, as novas

concessionárias de TV segmentada já se organizam numa associação, a NeoTV, que "cuidará de organizar uma espécie

de consórcio para aumentar o volume de compras e conseguir melhores preços com

os fornecedores internacionais" (Jornal do Brasil, 29/8/99).

Segundo

reportagem da Revista América Economia,

número 153 de 01/03/99, as empresas de TV paga no Brasil estariam diante de uma

crise de rentabilidade que poderia agravar-se com a entrada de eventuais

competidores internacionais, a partir dos atuais processos de novas concessões,

o que dificulta, por outro lado, o planejamento de longo prazo. Essas empresas não teriam adotado uma

estratégia coerente de expansão, gastando muito dinheiro com investimentos em

mais de uma tecnologia e deixando de lado o mais importante, o consumidor, com

o que não conseguiram superar a marca dos 7% de penetração, enquanto na

Argentina esse índice chega a 56% e, no México, a 14%.

Mas talvez essas projeções tenham sido algo apressadas. Se tomarmos , por exemplo, a penetração da TV segmentada, em comparação com o México e a Argentina, em termos de volume total de assinantes, veremos que o quadro é bem menos dramático do que aquele apresentado na referida matéria. A Gazeta Mercantil, por exemplo, apresenta números muito mais otimistas, ao afirmar que:

"O mercado brasileiro de televisão por assinatura conta com a

chegada de duas dezenas de novas operadoras e do valor agregado da Internet de

alta velocidade para crescer nos próximos anos e se recuperar das perdas em 97

e 98. Depois de assistir a uma evasão de 7% dos assinantes em 97 e manter-se

praticamente estagnada em 98, com um volume em torno de 2,6 milhões de

assinantes, o setor pretende fechar o ano com um crescimento de 10%, saltando

ao total de 2,9 milhões de domicílios. .... Foram praticamente dez anos sem a

outorga de novas licenças, o que limitou a oferta às duas grandes operadoras no

País, a pioneira TVA (do grupo Abril) e o sistema Net (Organizações Globo),

donas, até meados do ano, de mais de 90% do total de assinantes no

País."(G.M., 06/10/99).

A expectativa do mercado, segundo a Pay-TV Survey, citada na mesma reportagem, é de um crescimento de 2.623 assinantes, em 1998, para 2.913, em 1999, 3.801, em 2000 e 4.501, em 2001. No que se refere à receita total do setor, espera-se um crescimento, em 1999, de cerca de 10% em relação ao bilhão e meio de reais (equivalente a aproximadamente US$ 750 mil, em meados de outubro de 99) do ano anterior, e de 30% em 2000, acompanhando o aumento do número de assinantes. A Pay-TV de outubro de 99 calcula que os novos concessionários deverão construir, até o final de 2000, 4,3 mil Km de rede, em conformidade com o edital de licitação, que exige o atendimento de 20% dos domicílios da localidade em que a empresa venceu a licitação ao final do primeiro ano de operação, 30% no segundo ano, 50% no quinto, 70% no sétimo e 90% no nono.

Seja como for, é possível que a baixa penetração citada na reportagem da revista América Economia tenha a ver, além obviamente, do custo do modelo para o consumidor, que é o fator principal, com o fato de a programação ser basicamente importada, quando se sabe da preferência que o público brasileiro tem pelo produto audiovisual nacional. O dado que chama mais atenção, aliás, nos quadros apresentados, é o alto nível de internacionalização da TV segmentada no Brasil, o que contrasta radicalmente com a situação da TV de massa. Mas essa situação era mais do que previsível, dado o aumento da demanda por programas que a TV segmentada acarreta, ainda mais num mercado como o brasileiro, em que a produção é amplamente monopolizada pelas grandes redes, com um espaço historicamente muito reduzido para a produção independente.

Ademais, e isto é o fundamental, a própria lógica de introdução da TV segmentada pressupõe alianças estratégicas complexas, como as apresentadas no quadro 3, articulando os oligopólios nacionais com o oligopólio mundial do audiovisual. E mais: essas alianças são flexíveis e evoluem no tempo. O caso da Galaxy Latin América (GLA) é um bom exemplo disso.

Em 1998, o capital da GLA era detido pela Hughes (60%), o grupo mexicano Multivisión (10%), o venezuelano Cisneros (20%) e a TVA Satélite (10%), pertencente à TEVECAP (controlada pelo grupo Abril) e detentora de 100% da DirecTV . Já em novembro de 98, essa situação começa a alterar-se, com a aquisição da parte da Multivisión pela Hughes, que passou a deter, assim, 70% do capital da GLA. A revista Meio & Mensagem de 09/11/98 informava que a Multivisión cederia também à Hughes maior participação no Grupo Galaxy Mexicano (GGM), a plataforma da DirecTV no México.

Menos de um ano depois, em setembro de 1999, foi a vez da TVA Satélite vender os 10% de sua participação na GLA, juntamente com os seus 75% da Galaxy do Brasil, saindo do consórcio. Com isto, o Grupo Abril pode reduzir seu endividamento, concentrando sua atuação nas operações da TVA. A Gazeta Mercantil de 06/10/99 afirma que, com a venda de sua participação na DirecTV a dívida da empresa, de US$ 560 milhões, foi reduzida em mais de 60 %, incluindo amortizações. "Mas o sistema TVA, que detinha cerca de 29% do mercado brasileiro, recuou, a partir de julho, a 20% do total de domicílios com TV paga no País, incluindo as coligadas – 13 % sozinha." (Gazeta Mercantil – 06/10/99). A Hughes, po sua parte, ao lado do seu sócio venezuelano, reforça ainda mais sua posição na América Latina, região que disputa com a Sky, da News Corporation, Globo e Televisa.

No referente ao Brasil, a situação descrita no gráfico 1 acima se altera, conforme descrito no quadro 3.

Quadro 3

Distribuição das

Operadoras locais entre as Programadoras/Franqueadoras em 1999, após a reestruturação

da DirecTV.

|

PROGRAMADORA |

ASSINANTES (em milhões) |

PARTICIPAÇÃO NO MERCADO (%) |

|

NET |

1,7 |

62 |

|

TVA(*) |

0,35 |

13 |

|

Direct

TV |

0,25 |

9 |

|

Outras |

0,40 |

16 |

|

Total |

2,7 |

100 |

(*) TVA

apenas. Incluindo as coligadas, a

participação chegaria a 20 %,ou seja, 0,54 milhões de assinantes.

Na edição de 24/05/99, em que noticiava a venda da participação da TEVECAP na GLA e na Galaxy Brasil, a revista Meio & Mensagem cita declaração de José Augusto Moreira, presidente da TVA, afirmando não haver motivos para a ANATEL apresentar objeções ao negócio, já que "a lei do cabo dtermina que o capital externo não pode ultrapassar 49% das ações da empresa. Mas isso não se aplica às operações por satélite e nem por MMDS". E, de fato, a edição de 26/07/99 da mesma revista dá conta de que "a agência autoriza a transferência do controle acionário para a multinacional, sem restrições". Em 02/08/99, a mesma revista lembra que "criada em junho de 1996, a DirecTV do Brasil é o primeiro serviço de entretenimento DTH em banda KU no país, mantendo operações em Portugal e na Argentina. Oferece atualmente 143 canais, entre vídeo, áudio e pay-per-view, para 226,5 mil assinantes". Tudo isso controlado agora, legalmente, em 100 % pelo capital estrangeiro.

Outra mudança que promete ter conseqüências importantes no setor (e que não figura no quadro 3) foi a entrada, em agosto de 99, da Microsoft no capital da Globocabo. Segundo a revista Pay-TV de setembro de 99, "além dos US$ 126 milhões que Bill Gates colocou na MSO para se tornar sócio em até 11%, a chamada de capital que será feita aos demais acionistas deve trazer mais dinheiro para a companhia". O acordo assinado prevê ainda a possibilidade de, nos próximos dois anos, a Microsoft realizar novos aportes de capital, conforme afirmou Mauro Not, diretor geral da empresa no Brasil, à Gazeta Mercantil de 18/8/99, que fala também da existência de negociações para a entrada de novos parceiros, entre os quais uma instituição financeira e uma operadora de telecomunicações.

No número a pouco citado da Pay-TV, falava-se do BNDESPar, o que não seria de se estranhar, tendo em vista que, segundo afirmou Moysés Pluciennik, diretor geral da Globocabo e principal executivo das Organizações Globo na área de telecomunicações, "estamos desenvolvendo uma operação de reforma da estrutura financeira da Globocabo, com apoio do BNDES" (G.M., 18/9/99). Já em outubro, a revista dava conta de que circulavam no mercado boatos a respeito do Bradesco, velho parceiro, como sabemos, da Globo em outros empreendimentos e que já detém 33% do capital votante da Globocabo.

No setor de telecomunicações, a Gazeta Mercantil falava em boatos sobre a AT&T que, como também sabemos, tem atuado em parceria com a Globo no mercado de telecomunicações (sem grande sucesso até o momento, diga-se de passagem), desde 1995 (Bolaño, 1997). Ademais, "recentemente a Microsoft investiu US$ 6 bilhões na área de televisão por assinatura junto com a operadora. Além disso, a AT&T tem foco no Brasil no usuário corporativo, mais um segmento que a parceria Globocabo e Microsoft quer conquistar" (G. M., 18/8/99).

A Pay-TV de setembro informa ainda que, "ao mesmo tempo, espera-se a incorporação da Unicabo, a exemplo do que houve com a Multicanal no final de 97. A Globo Cabo não comenta este movimento, que também não tem confirmação oficial junto à família Coutinho Nogueira, sócia da MSO em 50%. Em todos os casos, contudo, os executivos da empresa asseguram que a principal meta é a capitalização da Globo Cabo S. A. para investimentos e não para eliminação de dívidas", ao contrário do que ocorreu com os movimentos mais recentes da Abril, como vimos.

O que está por trás das articulações da Globo, que venho de citar são os preparativos para a exploração dos novos mercados da convergência. A Gazeta Mercantil, referindo-se ao Regulamento de Serviço de Valor Adicionado (SVA) sobre redes de telecomunicações por assinatura, que está em consulta pública desde o dia 3 de setembro de 99, e pode ser lido no site da Anatel,[2] colocava a questão resumidamente nos seguintes termos:

"outra novidade que movimenta o mercado de TV paga é a possibilidade de adicionar valor às redes de cabo, com a oferta de transmissão de dados, a ser regulamentada pela Anatel no início de novembro. As novas regras vão permitir às operadoras de cabo e MMDS usar seus canais para ofertar a chamada 'banda larga' da internet, que permite receber dados em velocidade até cem vezes maior do que a da linha telefônica" (G. M., 6/10/99).

Espera-se que esse mercado venha a representar, nos próximos três anos, 10% do total de assinantes da internet no país (G. M., 5/10/99). Na verdade, a TVA e a Image TV (aliada à CTBC Telecom) já oferecem serviços de internet unidirecional via cabo, o que não é proibido pela legislação em vigor. A Globo, por sua vez, já está realizando experiência em Sorocaba (projeto Virtua), com tecnologia bidirecional.[3] A associação com a Microsoft visa justamente reforçar esse projeto, em que o usuário conecta o seu PC na rede de cabos por R$ 96,00 (aproximadamente US$ 35,00 em meados de outubro de 99), para acessar a internet, liberando alinha telefônica (se quiser a TV paga, terá que fazer assinatura em separado). O acordo prevê ainda, outras ações, como soluções para navegar na web por meio da tela de TV, ou a unificação do portal da segunda, o MSN, que já oferece o Hotmail, com o da nova empresa das Organizações Globo, a Globo.com Ltda.

Esse projeto de unificação, segundo a Gazeta Mercantil, poderia, no longo prazo, criar dificuldades para as concorrentes Yahoo!, que já opera no país desde o primeiro semestre de 99, e AOL, esta última, a maior provedora de acesso do mundo, que "já mantém um site em português, mas só deve iniciar a oferta do serviço no final do ano" (G. M., 18/8/99). O diretor geral do Yahoo! no Brasil, Francisco Loureiro, adianta-se, afirmando: "o Yahoo! é um site independente, que não tem conteúdo próprio. Todo o conteúdo é dos parceiros, o que abre a possibilidade de uma aliança com a Globo/Microsoft". Segundo o jornal, "a questão é a divisão do incipiente bolo publicitário da web ... [que] corresponde a apenas 1% da publicidade no Brasil, o equivalente a US$ 80 milhões" (idem).

Mas o fato é que o próprio mercado de provedores de acesso à internet (ISP) está sendo alvo de disputa que envolve os maiores capitais internacionais do setor, que era 100% nacional até junho de 1998, quando a companhia argentina de telecomunicações Impsat Corp. adquiriu uma participação majoritária na Mandic, a terceira do ranking nacional. No início de 1999, a American Online (AOL), maior ISP do mundo, aliava-se ao grupo Cisneros, visando o mercado latino-americano, mas tendo o Brasil como ponto de partida. Em agosto, quando foi anunciada a aliança entre Globo e Microsoft, a Impsat vendeu sua participação ma Mandic para El Sitio International Corporation, provedora de serviços e conteúdos emportuguês e espanhol para a América Latina, enquanto a Starmedia Network Incorporation, provedora de conteúdos e serviços de chat e e-mail, anunciava, em primekiro de setembro, sua conversão em provedora de acesso à internet, também para a América Latina, mas começando pelo Brasil, em associação (sem exclusividade) com a AT&T Global Network Services (América Economia, 23/9/99).

Em junho, a Telefónica Interactiva S.A. havia adquirido 51% da Nutec Corp., provedora de ZAZ, o segundo maior ISP do país, em aliança com a RBS, e em maio, as americanas PSINet Inc. e Via Internet entraram no mercado brasileiro de provedores de acesso a clientes corporativos, aprimeira adquirindo STI, Openlink e Horizontes e, a segunda, Dialdata. Permanece 100% nacional a Universo Online (UOL), primeira do ranking, uma associação dos grupos Abril e Folha de São Paulo. Segundo a revista América Economia, a estratégia da UOL é a de abrir o seu capital nos EUA ainda este ano, qualificando-se para disputar ela também o mercado latino-americano, a partir da liderança, até agora tranquila, que tem no Brasil (400 mil assinantes contra 190 mil da ZAZ e 92 mil da Mandic). Mas seria preciso saber qual será exatametne a estratégia do grupo Abril no setor, uma vez aprovado o Regulamento dos serviços de Valor Adicionado, que impulsionará o projeto @jato, da TVA, o ocncorrente mais direto do Virtua, da aliança Globo-Microsoft. Sobre essa disputa, em particular, afirma a reportagem:

“Ainda que a TVA tenha partido primeiro, a aliança Globo-Microsoft tem outras vantagens. De início, sua rede de cabo é mais extensa [23 mil Km] ... do que a da sua rival [3 mil], dando-lhe um maior universo de clientes potenciais. Ademais, para o final deste ano já terá investido US$ 200 milhões na modernização da sua rede. Outra vantagem é que pretende usar tecnologia da Microsoft para abrir-se a um novo segmento de clientes: os que não têm computador. Com os decodificadores da WebTV, filial do gigante estadounidense da informática, esse ISP poderia oferecer acesso à internet através dos televisores. Isso é especialmente importante em um país como o Brasil, onde 40 milhões de lares têm televisores, quase o dobro das casas com linhas telefônicas, sem falar da comparação entre a penetração do televisor e do PC no país” (América Economia, 23/9/99).

Mas o consórcio ZAZ-Telefónica também tem seus trunfos: a grande extensão atual da rede telefônica em relação à de cabo e seu melhor aproveitamento para acesso rápido à internet via ISDN ou a nova DSL, anunciada pela Telefónica, ou ainda a utilização de conexões wireless. Claro que a expansão das MSOs, com os processos de licitação em curso, abre também possibilidades novas de alianças para as ISPs como a UOL, por exemplo, que, em setembro, já anunciava, segundo a mesma revista, uma aliança com RedeTV.

Vivemos, portanto, como se pode

observar, um processo de grande ebulição no mercado de televisão segmentada no

país e no conjunto dos sistemas de comunicação, em função, em grande medida,

dos desenvolvimentos tecnológicos atuais nas áreas de informática e

telecomunicações e as perspectivas de convergência econômica que vêm

acarretando. Nessas condições, em que a própria TV de massa se vê afetada

(vide, por exemplo, Bolaño, 1998), a questão da regulamentação torna-se

crucial, pois ela define as barreiras

institucionais ligadas, por exemplo, ao lugar dado ao capital estrangeiro, às

possibilidades de integração vertical e horizontal ou de concentração

multimídia etc.

Com a

reestruturação do setor de telecomunicações no Brasil, a partir da promulgação

da Lei Geral de Telecomunicações, em 17/7/97, que abriu o caminho para a

fragmentação e privatização da Telebrás, rompeu-se a unidade que havia no

Código Brasileiro de Telecomunicações (CBT), de 1962, o qual regulava ao mesmo

tempo os serviços de radiodifusão e telecomunicações (vide Bolaño, 1998, Bolaño

e Massae, 1999). Essa situação foi apresentada, à época, pelo governo, como

transitória e anunciava-se, ainda para 1998, uma Lei da Comunicação Eletrônica

de Massa, cujo anteprojeto, hoje na sua quinta versão, permaneceu durante dois

longos anos circulando sigilosamente pelos meandros do Ministério das

Comunicações.

Em

setembro de 99, Daniel Herz, coordenador do Fórum Nacional pela Democratização

das Comunicações, divulgou essa quinta versão no site acesso.com, do qual é

editor, visando "derrubar a cortina

de silêncio criada pelo ministério em torno da elaboração dessa lei e para

contribuir com o verdadeiro debate público" (Folha de São Paulo,

21/09/99). Pouco depois, o Ministro das Comunicações, Pimenta da Veiga, que

assumiu a pasta em janeiro, e o seu assessor, Laerte Rímoli, reconheceram que o

processo de encaminhamento do projeto está estagnado e prometem amplo debate,

com consultas públicas, para sua agilização.

Não

obstante o "fortalecimento extremo do Poder Executivo" que Daniel

Herz detecta no projeto, este, ao promover uma grande concentração de

atribuições na Anatel (da concessão às tarifas), esvazia em boa medida os

poderes do Ministério., de modo que, como afirmou Murilo Ramos, conhecido

estudioso da matéria, "a

radiodifusão sai da alçada do Executivo e passa para uma agenda

independente" (Folha de São Paulo, 21/09/99).

No que nos interessa mais de perto, o anteprojeto prevê

dispositivos anti-monopólio, como a proibição da propriedade cruzada de TV

aberta e a cabo numa mesma localidade, ou a proibição de uma cobertura nacional

superior aos 30% dos domicílios com TV, ou ainda exigências referentes à

regionalização da produção que, se aprovadas, deverão promover uma

desconcentração efetiva do setor, ferindo poderosos (e óbvios) interesses

constituídos. Segundo Herz, porém, com a mudança no Ministério após o

falecimento do Ministro Sérgio Motta, a linha de elaboração sofreu uma guinada,

mostrando-se muito mais permeável às posições do empresariado." (Folha de

São Paulo, 21/09/99).

Não

pretendo aqui entrar na discussão dos detalhes da proposta, mesmo porque, como

se pode deduzir do exposto, o processo de tramitação da mesma, que sequer foi

encaminhada ainda ao Congresso Nacional, será longo e o texto deverá ser ainda

modificado mais de uma vez, de acordo com os embates políticos que hão de vir.

Melhor será resumir as posições defendidas recentemente pelo presidente da

Anatel, Renato Guerreiro, anunciando a proposta da agência de novas regras para

o setor. Guerreiro promete encaminhar a proposta para consulta pública no dia

1/11/99 e a publicação do novo regulamento no dia 20/12/99, conforme noticiou a

revista Pay-TV de outubro de 1999, que publica uma entrevista exclusiva com o

presidente da Anatel, na qual este expõe os princípios gerais da proposta.

Segue um apanhado do que considero o fundamental da sua fala.

"A infra-estrutura que está sendo

construída para os serviços de TV por assinatura tem muito mais qualidade do

que as redes de telefonia e constituirá necessariamente o suporte para ... uma

rede profissional de telecomunicações, a hipernet. As redes de TV paga serão o

embrião do que será a hipernet ... A regulamentação deve se focar no serviço,

sob o ponto de vista do usuário ... não deve estar pautada ou baseada na

tecnologia. Para o usuário tem que estar claro o serviço, os padrões de

qualidade e fica sob a responsabilidade e decisão do prestador a escolha da

tecnologia mais conveniente ... A nossa visão portanto é que o serviço seja

desacoplado da tecnologia e das faixas do espectro. É por isso que estamos

tratando os serviços como serviços de televisão por assinatura, independente de

ser feito por cabo, por microondas ou por satélite ... O primeiro passo é

tirarmos da regulamentação brasileira todos os aspectos tecnológicos e de maios

que são utilizados para a prestação dos serviços ... A regulamentação se

extinguirá na medida em que haja alternativas para a obtenção do serviço. Há

determinados segmentos de telecomunicações que não podem prescindir de

regulamentação, que são aqueles em que há uso do espectro, mas mesmo nestes

casos será o mínimo necessário. O espectro, em princípio, tem que ser

compartilhado e só será dedicado a um serviço quando houver absoluta

impossibilidade de compartilhar aquela faixa ...Temos que definir as

utilizações primárias do espectro, mas sempre que houver a capacidade de

potencializar o uso, isso precisa ser feito ... A missão dos órgãos reguladores

no futuro não vai ser a regulamentação dos serviços em si porque eles vão ser

de tal forma abundantes e diversificados que a regulamentação só virá como um

malefício para o desenvolvimento ... O grande elemento de regulamentação no

futuro será fazer com que as redes se tornem redes públicas, no sentido de

estarem disponíveis para tantos quantos queiram fazer uso delas ... É uma

mudança tão grandiosa e desconhecida que apavora ... sobretudo investidores que

estão gastando dinheiro para construir esta hiper-rede" (Pay-TV, outubro

de 1999)

As

implicações práticas dessa nova perspectiva traduzem-se em medidas tendentes a

permitir a hibridação de tecnologias em TV paga, no compartilhamento das

infraestruturas, inclusive e na pressão para a colaboração entre os

fornecedeores de infraestruturas concorrentes. Uma questão interessante é

aquela dos conflitos entre a Lei da TV a Cabo e a Lei Geral das

Telecomunicações, remetendo para o problema da Lei de Comunicação de Massa de

que falei há pouco:

"Temos que nos ater a

uma legislação, no caso da TV a cabo, e temos que cumpri-la. O que estamos

fazendo uma regulamentação que incorpore todos estes conceitos e que não entre

em conflito com a Lei da TV a Cabo ... A idéia é que ela fosse substituída pela

Lei de Comunicação Eletrônica de Massa" (idem)

Falando

sobre a regulamentação da programação, Guerreiro menciona mais explicitamente a

Lei da Comunicação de Massa:

"A programação constitui o elemento de

diferenciação da competição e uma desconsideração deste fato pode levar à

criação de monopólios na prestação de serviços, inibir o desenvolvimento de

alternativas de prestadores de serviço para a sociedade. Isso vem com a

restrição da possibilidade de aquisição de determinados programas por

prestadores de menor capacidade econômica, diante de exigências de grandes

programadores, de determinadas características de contratos de venda, como a

exclusividade. Nós não temos na Anatel, até por força de lei, uma capacidade de

atuação e liderança de um processo regulamentar a esse respeito. É um tema que

está muito ligado ao que nós imaginamos como ponto fulcral da Lei de

Comunicação de Massa" (idem).

Finalmente,

sobre os processos de fusões e concentrações em curso e que tendem a aumentar,

o presidente da Anatel. Considera que se trata de um processo natural, previsto

na concepção do modelo brasileiro de reestruturação das comunicações e

"até desejável, para que o país não fique numa situação de desvantagem sob

o ponto de vista de capacidade empresarial de competir" (idem).

BIBLIOGRAFIA

BOLAÑO, C.R.S. (1995); Sobre a Convergência Audiovisual–Telecomunicações, Cadernos UFS – Comunicação, no 2/3, Aracaju.

BOLAÑO, C. R. S. (1997); A Rede Globo, a TV generalista de massa e os novos mercados da comunicação no Brasil. Revista Tendências, setembro no 2, Lisboa.

_______________ (1998); Economia Política da Televisão Brasileira: segmentação e massificação, in Andion, M. C. e Kunsch, M. M. C.(1999), “Comunicación Audiovisual: Investigación e Formación Universitarias”. Anais do II Colóquio Brasil – Estado Espanhol de Ciências da Comunicação.

_______________ (1998); A Reforma das Telecomunicações no Governo FHC, in Universidade e Sociedade, VIII (15), Andes, São Paulo.

BOLAÑO, C.R.S. e MASSAE, F (1999); O novo panorama das Telecomunicações no Brasil, in Revista Eptic On-line I (1), www.eptic.he.com.br

BOLAÑO, C.R.S. e MENDONÇA; A.P.A (1999); A TV segmentada no Brasil: modelo de análise e situação atual. CD-rom do XXII Congresso Brasileiro de Ciências da Comunicação, INTERCOM, São Paulo.

BRITTOS, V. C. (1998); A televisão no Brasil hoje: a fase da multiplicidade da oferta, CD-Rom do XXI Congresso Brasileiro de Ciências da Comunicação, INTERCOM, São Paulo.

______________ (1999); A oligopolização do mercado brasileiro de televisão por assinatura, CD-Rom do XXII Congresso Brasileirode Ciências da Comunicação, INTERCOM, São Paulo.

DUARTE, L. G. (1996); É pagar para ver: a TV por assinatura em foco, Summus, São Paulo.

PERIÓDICOS

Anuário Pay-TV 1999. Editora Glasberg, São Paulo.

Revista Pay-TV: agosto, setembro e outubro de 1999, São Paulo

Revista América Economia, n0 153, de 01/03/99, São Paulo.

Revista América Economia, 23/9/99 (edição em espanhol).

Revista Meio e Mensagem: 24/05/99, 26/07/99, 02/08/99.

Gazeta Mercantil: 05/10/99, 06/10/99, 18/08/99.

Jornal do Brasil: 29/08/99.

Folha de São Paulo: 21/09/99.

ENDEREÇOS WEB CONSULTADOS

www.globosat.com.br/institu.htm

ANEXO

O QUADRO ATUAL

DAS OPERAÇÕES DE TV PAGA NO BRASIL

SÃO PAULO

Operadora

|

MSO

|

Sistema

|

Assis

|

TVC |

Cabo em operação |

|

Americana |

Horizon |

Cabo a operar |

|

Araçatuba |

Horizon |

Cabo a operar |

|

Barueri |

TV Alphaville |

Cabo em operação |

|

Bauru |

Globocabo |

Cabo em operação |

|

Bauru |

TV Filme |

MMDS a operar |

|

Bebedouro |

Relay |

MMDS a operar |

|

Bertioga |

Canbras TVA |

Cabo em operação |

|

Bragança Paulista |

Horizon |

Cabo a operar |

|

Caçapava |

Horizon |

Cabo a operar |

|

Campinas |

Globocabo |

Cabo em operação |

|

Carapicuíba |

TV Cidade |

Cabo a operar |

|

Catanduva |

NET Catanduva |

Cabo em operação |

|

Cubatão |

Canbras TVA |

Cabo em operação |

|

Franca |

Globocabo |

Cabo em operação |

|

Franca |

TV Filme |

MMDS a operar |

|

Guarujá |

Canbras TVA |

Cabo em operação |

|

Guarujá |

Powerlice |

Cabo a operar |

|

Guarulhos |

Canbras |

Cabo a operar |

|

Indaiatuba |

Globocabo |

Cabo em operação |

|

Itapetinga |

Horizon |

Cabo a operar |

|

Jundiaí |

Globocabo |

Cabo em operação |

|

Jundiaí |

Powerlice |

Cabo a operar |

|

Limeira |

Horizon |

Cabo a operar |

|

Lins |

Rádio Sabiá |

MMDS a operar |

|

Marília |

TVC |

Cabo em operação |

|

Marília |

Powerlice |

Cabo a operar |

|

Mogi da Cruzes |

TVC |

Cabo em operação |

|

Mogi-Guaçu |

Horizon |

Cabo a operar |

|

Osasco |

Adatel |

Cabo a operar |

|

Peruíbe |

TV a Cabo São Paulo |

MMDS a operar |

|

Piracicaba |

Globocabo |

Cabo em operação |

|

Praia Grande |

Canbras TVA |

Cabo em operação |

|

Pres. Prudente |

TVC |

Cabo em operação |

|

Pres. Prudente |

TV Filme |

MMDS a operar |

|

Pres. Venceslau |

TVC |

Cabo em operação |

|

Ribeirão Preto |

Globocabo |

Cabo em operação |

|

Ribeirão Preto |

Sunrise |

MMDS a operar |

|

Rio Claro |

Horizon |

Cabo a operar |

|

S. B. Do Campo |

Canbras TVA |

Cabo em operação |

|

S. Carlos |

Globocabo |

Cabo em operação |

|

S. J. do Rio Preto |

Globocabo |

Cabo em operação |

|

S. J. do Rio Preto |

Sunrise |

MMDS a operar |

|

S. Paulo |

TVA |

Cabo em operação |

|

S. Paulo |

Globocabo |

Cabo em operação |

|

S. Paulo |

TVA |

MMDS a operar |

|

S. Vicente |

Canbras TVA |

Cabo em operação |

|

Sta.B. Dóeste |

Horizon |

Cabo a operar |

|

Santos |

Globocabo |

Cabo em operação |

|

S. Caetano do Sul |

TV Eucalipto |

Cabo a operar |

|

S. J. dos Campos |

Canbra |

Cabo a operar |

|

Sorocaba |

Globocabo |

Cabo em operação |

|

Sta. Branca |

Canbras TVA |

Cabo em operação |

|

Sto. Agostinho |

TVC |

Cabo em operação |

|

Sto. André |

Canbrás TVA |

Cabo em operação |

|

Sumaré |

Horizon |

Cabo a operar |

|

Taubaté |

Horizon |

Cabo a operar |

RIO DE JANEIRO

Operadora

|

MSO

|

Sistema

|

|

Rio de Janeiro |

Globocabo |

Cabo em operação |

|

Rio de Janeiro |

TVA |

MMDS em operação |

|

Barra Mansa |

Horizon |

Cabo a operar |

|

Resende |

Horizon |

Cabo a operar |

|

Campos |

Adelphia Brasil |

Cabo a operar |

|

Campos |

Acom |

MMDS a operar |

|

Macaé |

Adelphia Brasil |

Cabo a operar |

|

Niterói |

TV Cidade |

Cabo a operar |

|

São Gonçalo |

TV Cidade |

Cabo a operar |

|

Volta Redonda |

TV Cidade |

Cabo a operar |

|

Volta Redonda |

Acom |

MMDS a operar |

MINAS GERAIS

Operadora

|

MSO

|

Sistema

|

Araguari

|

Image TV

|

Cabo em operação

|

Barbacena

|

Brasil Telecom

|

Cabo a operar

|

Belo Horizonte

|

Globocabo

|

Cabo em operação

|

Belo Horizonte

|

Brasil Telecom

|

Cabo a operar

|

Caratinga

|

Super Cabo

|

Cabo em operação

|

Cons. Lafaiete

|

Brasil Telecom

|

Cabo a operar

|

Contagem

|

Brasil Telecom

|

Cabo a operar

|

Ipatinga

|

Brasil Telecom

|

Cabo a operar

|

Ipatinga

|

Acom

|

MMDS a operar

|

Ituiutaba

|

Brasil Telecom

|

Cabo a operar

|

Gov. Valadares

|

Ibituruna TV

|

MMDS a operar

|

Juiz de Fora

|

TV Cidade

|

Cabo a operar

|

Patos de Minas

|

Centro-Minas

|

Cabo a operar

|

Patrocínio

|

Itapema

|

MMDS a operar

|

Poços de Caldas

|

Brasil Telecom

|

Cabo a operar

|

Rib. das Neves

|

Brasil Telecom

|

Cabo a operar

|

Sete Lagoas

|

Brasil Telecom

|

Cabo a operar

|

Teófilo Otoni

|

Adelphia Brasil

|

Cabo a operar

|

Uberaba

|

TV Filme

|

MMDS a operar

|

Uberlândia

|

Brasil Telecom

|

Cabo a operar

|

Uberlândia

|

Image TV

|

Cabo em operação

|

Varginha

|

Adelphia Brasil

|

Cabo a operar

|

ESPÍRITO SANTO

Operadora

|

MSO

|

Sistema

|

Cachoeiro do

Itapemirin

|

Adelphia Brasil

|

Cabo a operar |

|

Cariacica |

Adelphia Brasil |

Cabo a operar |

|

Colatina |

Ibituruna TV |

MMDS a operar |

|

São Mateus |

Ibituruna TV |

MMDS a operar |

|

Serra |

Adelphia Brasil |

Cabo a operar |

|

Vitória |

NET TVX |

Cabo em operação |

RIO GRANDE DO SUL

Operadora

|

MSO |

Sistema |

|

Alvorada |

Adelphia Brasil |

Cabo a operar |

|

Bagé |

NET Sul |

Cabo em operação |

|

Bento Gonçalves |

NET Sul |

Cabo em operação |

|

Capão da Canoa |

NET Sul |

Cabo em operação |

|

Caxias do Sul |

NET Sul |

Cabo em operação |

|

Cruz Alta |

NET Sul |

Cabo em operação |

|

Erechim |

NET Sul |

Cabo em operação |

|

Farroupilha |

NET Sul |

Cabo em operação |

|

Gravataí |

TV Cidade |

Cabo a operar |

|

Lageado |

NET Sul |

Cabo em operação |

|

Novo Hamburgo |

NET Sul |

Cabo em operação |

|

Passo Fundo |

NET Sul |

Cabo em operação |

|

Pelotas |

NET Sul |

Cabo em operação |

|

Pelotas |

Adelphia |

Cabo em operação |

|

Porto Alegre |

NET Sul |

Cabo em operação |

|

Porto Alegre |

NET Sul |

MMDS em operação |

|

Porto Alegre |

TVA |

MMDS em operação |

|

Rio Grande |

NET Sul |

Cabo em operação |

|

Rio Grande |

Adelphia |

Cabo em operação |

|

Sta. Cruz do Sul |

NET Sul |

Cabo em operação |

|

Sta. Maria |

NET Sul |

Cabo em operação |

|

Sta. Maria |

JMT |

MMDS a operar |

|

Uruguaiana |

NET Sul |

Cabo em operação |

|

Viamão |

TV Cidade |

Cabo a operar |

PARANÁ

|

Operadora |

MSO |

Sistema |

|

Arapongas |

NET Sul |

Cabo em operação |

|

Cambé |

SVC |

Cabo em operação |

|

Campo Mourão |

The World |

Cabo em operação |

|

Curitiba |

TVA Sul |

Cabo em operação |

|

Curitiba |

NET Sul |

Cabo em operação |

|

Curitiba |

NET Sul |

MMDS em operação |

|

Curitiba |

TVA Sul |

MMDS em operação |

|

Foz do Iguaçu |

TVA Sul |

Cabo em operação |

|

Guarapuava |

VTV |

Cabo em operação |

|

Guarapuava |

Guarapuava-Sat |

MMDS a operar |

|

Londrina |

Inepar |

Cabo em operação |

|

Maringá |

NET Sul |

Cabo em operação |

|

Maringá |

Sercomtel |

MMDS a operar |

|

Umuarama |

NET Sul |

Cabo em operação |

|

Cascavel |

Adatel |

Cabo a operar |

|

Ponta Grossa |

Canbras |

Cabo em operação |

SANTA CATARINA

Operadora

|

MSO

|

Sistema

|

Blumenau

|

BTV

|

Cabo em operação

|

Blumenau

|

TVA Sul

|

Cabo em operação

|

Blumenau

|

NET Sul

|

Cabo em operação

|

Brusque

|

Adelphia Brasil

|

Cabo a operar

|

Brusque

|

MMDSC

|

MMDS a operar

|

Chapecó

|

Transcabo

|

Cabo em operação

|

Chapecó

|

NET Sul

|

Cabo em operação

|

Concórdia

|

Transcabo

|

Cabo em operação

|

Criciúma

|

NET Sul

|

Cabo em operação

|

Criciúma

|

MMDSC

|

MMDS a operar

|

Florianópolis

|

TVA Sul

|

Cabo em operação

|

Florianópolis

|

NET Sul

|

Cabo em operação

|

Florianópolis

|

MMDSC

|

MMDS a operar

|

Itajaí

|

Adelphia Brasil

|

Cabo a operar

|

Itajaí

|

MMDSC

|

MMDS a operar

|

Jaraguá do Sul

|

Transcabo

|

Cabo em operação

|

Joaçaba

|

Transcabo

|

Cabo em operação

|

Joinville

|

NET Sul

|

Cabo em operação

|

Joinville

|

MMDSC

|

MMDS a operar

|

Lages

|

Transcabo

|

Cabo em operação

|

Lages

|

MMDSC

|

MMDS em operação

|

Rio do Sul

|

Cabovisão

|

Cabo em operação

|

São José

|

Adatel

|

Cabo a operar

|

Camboriú

|

TVA Sul

|

Cabo em operação

|

ALAGOAS

Operadora

|

MSO |

Sistema |

|

Arapiraca |

Powerlice |

Cabo a operar |

|

Maceió |

614 TVT Maceió |

Cabo a operar |

|

Maceió |

Acom |

MMDS a operar |

BAHIA

|

Operadora |

MSO |

Sistema |

|

Feira de Santana |

TV Cidade |

Cabo a operar |

|

Feira de Santana |

Bahiasat |

MMDS a operar |

|

Itabuna |

Bahiasat |

MMDS a operar |

|

Jequié |

KER |

MMDS a operar |

|

Salvador |

TV Cidade |

Cabo a operar |

|

Salvador |

Bahiasat |

MMDS a operar |

|

Vit. da Conquista |

Bahiasat |

MMDS a operar |

CEARÁ

|

Operadora |

MSO |

Sistema |

Fortaleza

|

RTC |

Cabo em operação |

|

Fortaleza |

TVSHOW |

MMDS em operação |

|

Maracanaú |

Powerlice |

Cabo a operar |

|

Juaz. do Norte |

Jangadeiro |

MMDS a operar |

Maranhão

|

Operadora |

MSO |

Sistema |

|

São Luís |

Acom |

MMDS a operar |

|

Timon |

Powerlice |

Cabo a operar |

PIAUÍ

|

Operadora |

MSO |

Sistema |

|

Parnaíba |

Powerlice |

Cabo a operar |

|

Teresina |

Acom |

MMDS a operar |

PERNAMBUCO

|

Operadora |

MSO |

Sistema |

|

Caruaru |

TV Filme |

MMDS a operar |

|

Jab. dos Guararapes |

TV Cidade |

Cabo a operar |

|

Paulista |

TV Cidade |

Cabo a operar |

|

Petrolina |

Rajada |

Cabo a operar |

|

Petrolina |

Bahiasat |

MMDS a operar |

|

Recife |

Diários |

Cabo a operar |

|

Recife |

NET Recife |

MMDS em operação |

PARAÍBA

|

Operadora |

MSO |

Sistema |

|

Campina Grande |

TV Manacá |

Cabo a operar |

|

Campina Grande |

TV Filme |

MMDS em operação |

|

João Pessoa |

614 TVP João |

Cabo a operar |

|

João Pessoa |

Acom |

MMDS a operar |

RIO GRANDE DO NORTE

|

Operadora |

MSO |

Sistema |

|

Natal |

J P O |

Cabo a operar |

|

Natal |

Acom |

MMDS a operar |

SERGIPE

Operadora

|

MSO |

Sistema |

|

Aracaju |

TV Cidade |

Cabo a operar |

|

Aracaju |

Teleserv |

MMDS a operar |

TOCANTINS

|

Operadora |

MSO |

Sistema |

|

Palmas |

Powerlice |

Cabo a operar |

ACRE

|

Operadora |

MSO |

Sistema |

Rio Branco

|

Powerlice

|

Cabo a operar

|

AMAPÁ

Operadora

|

MSO |

Sistema |

|

Macapá |

Powerlice |

Cabo a operar

|

AMAZONAS

Operadora

|

MSO |

Sistema |

|

Manaus |

Horizon |

Cabo a operar |

|

Manaus |

Acom |

MMDS a operar |

DISTRITO FEDERAL

|

Operadora |

MSO |

Sistema |

|

Brasília |

Globocabo |

Cabo em operação |

|

Brasília |

TV Filme |

MMDS em operação |

GOIÁS

|

Operadora |

MSO |

Sistema |

|

Anápolis |

Globocabo |

Cabo em operação |

|

Goiânia |

Globocabo |

Cabo em operação |

|

Goiânia |

TV Filme |

MMDS em operação |

MATO GROSSO DO SUL

|

Operadora |

MSO |

Sistema |

|

Campo Grande |

Globocabo |

Cabo em operação |

|

Campo Grande |

Multilink |

MMDS a operar |

|

Dourados |

Adelphia Brasil |

Cabo a operar |

MATO GROSSO

|

Operadora |

MSO |

Sistema |

|

Cuiabá |

Multicabo |

Cabo a operar |

|

Cuiabá |

Multilink |

MMDS a operar |

|

Rondonópolis |

Adelphia Brasil |

Cabo a operar |

PARÁ

|

Operadora |

MSO |

Sistema |

|

Ananindeua |

ORM Cabo |

Cabo a operar |

|

Belém |

ORM Cabo |

Cabo a operar |

|

Belém |

TV Filme |

MMDS em operação |

|

Castanhal |

ORM TV |

MMDS a operar |

|

Marabá |

ORM TV |

MMDS a operar |

|

Santarém |

ORM TV |

MMDS a operar |